|

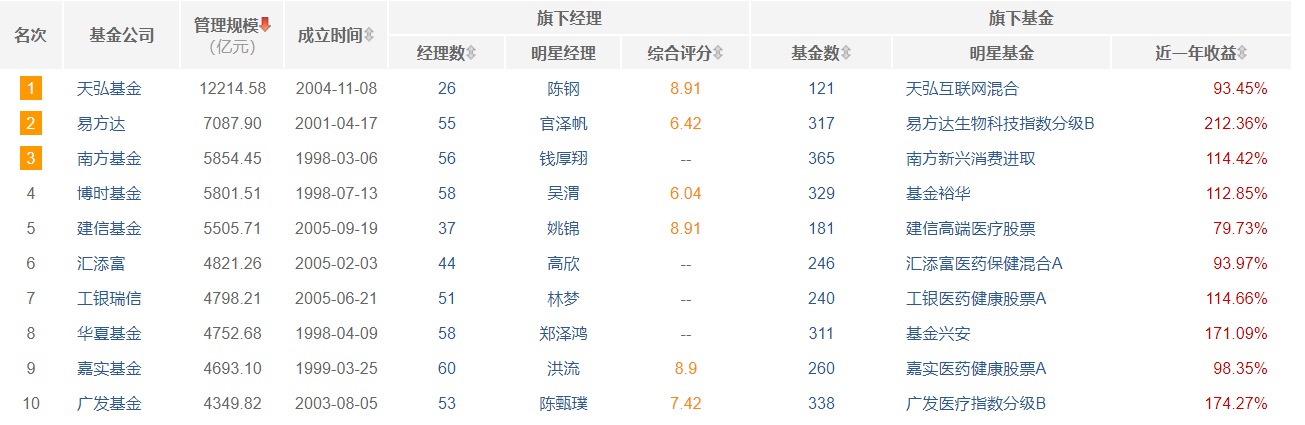

从两年前第一只产品问世以来,养老目标基金一路稳步扩容,目前已有近百只养老FOF成立,整体规模不断攀升。从投资业绩来看,养老产品不负众望,整体收益接近20%。 业内人士认为,中国公募养老基金产品仍处于起步阶段,未来随着个人养老投资成为时代主流,养老目标基金将迎来广阔的发展空间。 产品数量已接近百只 2018年8月28日,首只养老目标基金华夏养老2040三年持有混合FOF正式发行,其后养老FOF的数量与规模一直在平稳增长。 Wind数据显示,截至今年8月28日,两年时间里公募基金市场上已有91只养老FOF相继成立(A/C份额合并统计),发行规模合计268.15亿元。此外,还有4只新基金正在发行。近百只基金中,目标日期和目标风险两种策略类型数量相近,分别为47只、48只。 上述91只已成立的养老目标基金来自42家基金公司。其中,南方基金、华夏基金旗下均有5只基金成立,是目前养老FOF市场上成立数量最多的基金公司。易方达、工银瑞信、银华、广发、泰达宏利等5家基金公司旗下已成立4只养老FOF,养老目标基金数量为3只的公司则包括汇添富、嘉实、鹏华、天弘、万家、中欧等。 养老FOF推出节奏不断加速,产品总规模也在稳定攀升。Wind统计显示,截至今年6月30日,养老目标基金总规模达到370.62亿元,面市以来已连续7个季度正增长;养老目标基金逐渐得到个人投资者认可,已有近150万人购买该类基金。 尽管两类养老FOF数量齐头并进,后者更受投资者青睐。截至2020年二季度末,目标风险型FOF以264.69亿元的规模大幅领先于105.73亿元规模的养老目标日期FOF。 目标日期型养老FOF产品线主要覆盖2030、2035、2040、2045、2050等时间段,主要面向70后至90后群体。其中,养老目标2035是目前产品数量最多的系列,对应的是15年之后退休的人群。 随着越来越多养老目标基金的面世,基金公司开始着手打造系列产品。目前正在发行的工银养老2055是市场上首只主要面向1990年~2000年出生人群的养老产品。这只产品成立后,工银瑞信旗下养老目标基金已覆盖五个时间段,是目前业内目标日期基金产品线最全的基金公司。 平均收益率19.73% 数据显示,过去两年养老目标基金整体运行平稳,为投资者提供了较好的业绩回报。 Wind资讯数据显示,截至8月28日,今年以前成立的养老目标基金成立以来平均收益率达到19.73%。其中,养老目标日期FOF平均收益率26.93%,9只基金回报超过40%。2019年4月成立的华夏养老2045三年A成立以来回报达到47.74%。养老目标风险FOF平均收益为12.52%,成立于2019年1月的兴全安泰平衡养老以44.92%的收益率位列第一。 截至8月28日,全市场52只成立超1年的养老FOF近1年平均收益率达到22.93%,多数跑赢业绩基准。在取得良好收益的同时,养老FOF产品十分重视控制回撤。2019年全年养老FOF区间最大回撤在-0.01%至-9.52%之间,同期沪深300指数下跌了13.49%。 业绩持续稳健增长背后,是养老目标基金的长期资产配置能力以及预测和应对风险的能力。“多数养老FOF以严控回撤、追求绝对收益为目标,一方面以低风险资产为底仓打造安全垫,另一方面适时加仓权益类资产以提升长期回报。” 北京一位大型公募养老FOF基金经理表示,“今年以来股债跷跷板效应突出,权益市场机会更多,不少养老目标基金二季度增加了权益资产配置。由于看好A股结构性行情,我的持仓组合保持了相对较高的权益类仓位。为了防止出现较大回撤,基金投资组合总体均衡配置科技成长风格与消费价值风格资个股。” 近日,基金业协会副会长钟蓉萨表示,养老目标基金发行大幅提速,监管部门加快推进个人养老金投资公募政策落地,未来公募基金在养老金“第三支柱”管理中将大有可为。 为满足不同年龄层人群的养老理财需求,基金公司布局养老产品的步伐持续加快。Wind资讯数据显示,已审批待发及处于在审阶段的养老目标基金有24只。头部基金公司布局热情更高,华夏基金、工银瑞银基金、嘉实基金、银华基金、广发基金均在积极推出新产品。

|

发表于 2020-9-1 11:20:53

发表于 2020-9-1 11:20:53